打印本文

打印本文

關(guān)閉窗口

關(guān)閉窗口

?

收盤價(jià)模型在k線走完時(shí)委托,可能會(huì)錯(cuò)過盤中最佳的入場(chǎng)時(shí)機(jī),尤其在大周期上交易時(shí),會(huì)增加交易成本。而指令價(jià)模型可以滿足模型條件時(shí)立刻下單,不錯(cuò)過一點(diǎn)利潤。

1、案例1:CHECKSIG函數(shù)優(yōu)化模型入場(chǎng)點(diǎn)

指令價(jià)模型可以在模型滿足條件時(shí)立即下單,但與此同時(shí)也帶來一個(gè)問題,盤中行情經(jīng)常反復(fù),下單后價(jià)格可能反向移動(dòng),出現(xiàn)下錯(cuò)單的情況。那么如何才能即抓住利潤,又減少錯(cuò)單概率呢?CHECKSIG函數(shù)可以靈活設(shè)置信號(hào)的判斷和委托方式,合理的優(yōu)化模型進(jìn)出場(chǎng)點(diǎn)位。

關(guān)鍵字:CHECKSIG(SIG,MODE1,TIME1,MODE2,TIME2,INTERVAL);設(shè)置信號(hào)確認(rèn)與復(fù)核的指令價(jià)方式

1、當(dāng)INTERVAL不為0時(shí),INTERVAL數(shù)據(jù)時(shí)間間隔,每隔INTERVAL秒計(jì)算一次信號(hào),SIG 為信號(hào),MODE1為信號(hào)確認(rèn)方式,TIME1信號(hào)確認(rèn)時(shí)間乘數(shù),MODE2信號(hào)復(fù)核方式,TIME2信號(hào)復(fù)核時(shí)間乘數(shù)。

2、當(dāng)INTERVAL為0時(shí),每筆TICK計(jì)算一次信號(hào),SIG為信號(hào),MODE1為信號(hào)確認(rèn)方式,TIME1信號(hào)確認(rèn)時(shí)間,MODE2信號(hào)復(fù)核方式,TIME2信號(hào)復(fù)核時(shí)間。

3、通過調(diào)整INTERVAL參數(shù),模型可設(shè)置不同數(shù)據(jù)快照頻率進(jìn)行回測(cè)。

例:INTERVAL為10,豆粕合約開盤第一根K線21:00:09為第一次計(jì)算模型,21:00:19為第二次計(jì)算模型...

典型思路編寫:

CHECKSIG(SIG,'A',0,'C',0,0);//出信號(hào)立即下單,不復(fù)核

CHECKSIG(SIG,'A',0,'D',0,0);//出信號(hào)立即下單,K線走完復(fù)核

CHECKSIG(SIG,'A',N,'D',0,0);//出信號(hào)N秒確認(rèn)信號(hào)下單,K線走完復(fù)核,每筆tick計(jì)算一次信號(hào)

CHECKSIG(SIG,'A',N,'D',0,3);//出信號(hào)N秒確認(rèn)信號(hào)下單,K線走完復(fù)核,每3秒計(jì)算一次信號(hào)

CHECKSIG(SIG,'A',N,'C',0,0);//出信號(hào)N秒確認(rèn)信號(hào)下單,不進(jìn)行復(fù)核

CHECKSIG(SIG,'B',N,'D',0,0);//K線走完前N秒確認(rèn)信號(hào)下單,K線走完復(fù)核

CHECKSIG(SIG,'B',N,'C',0);//K線走完前N秒確認(rèn)信號(hào)下單,不復(fù)核

CHECKSIG(SIG,'B',0,'C',N,0);//K線走完確認(rèn)信號(hào)下單,出信號(hào)N秒后復(fù)核

CHECKSIG(SIG,'B',0,'D',N,0);//K線走完確認(rèn)信號(hào)下單,K線走完前N秒復(fù)核

CHECKSIG(SIG,'B',0,'E',N,0);//K線走完確認(rèn)信號(hào)下單,小節(jié)休息前N秒復(fù)核

CHECKSIG(SIG,'A',0,'F',10,0);//出信號(hào)立即下單,收盤前最后一根K線提前10秒進(jìn)行復(fù)核

投資者都希望能以盡可能低的價(jià)位買入,以更高的價(jià)格賣出。我們可以使用CHECKSIG函數(shù)設(shè)置K線走完前10秒判斷入場(chǎng)信號(hào),K線走完后對(duì)信號(hào)復(fù)核,以減少信號(hào)成本;離場(chǎng)時(shí)采用出信號(hào)立即下單,確保即時(shí)出場(chǎng)。

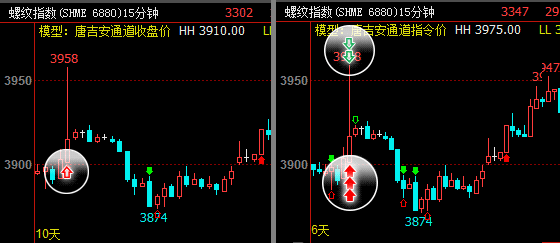

如下圖,截取了螺紋指數(shù)日線周期上,使用收盤價(jià)模型和指令價(jià)模型在2018年2月23日和2018年3月5日的交易效果。

下面圖表統(tǒng)計(jì)了這筆交易的開平倉信息,進(jìn)行對(duì)比,可見使用了CHECKSIG函數(shù)后,模型的入場(chǎng)點(diǎn)和出場(chǎng)點(diǎn)都得到優(yōu)化,平倉盈利提高到2.5倍。

| ? | 收盤價(jià)模型 | 加入CHECKSIG函數(shù)的指令價(jià)模型 |

|---|---|---|

| 開倉價(jià)格 | 3930 | 3927 |

| 平倉價(jià)格 | 3934 | 3937 |

| 平倉盈虧 | 40 | 100 |

2、案例2:MULTSIG函數(shù)實(shí)現(xiàn)一根K線多次交易

期貨行情瞬息萬變,經(jīng)常會(huì)發(fā)生行情迅速拉升又極速反抽的情形,這樣的秒殺行情使用收盤價(jià)模型交易,就算能夠及時(shí)出場(chǎng)逃離也無法做到立馬開倉抓住反抽行情。在模型中使用MULTSIG函數(shù),可以實(shí)現(xiàn)一根K線上多筆交易,不錯(cuò)過任何一波交易機(jī)會(huì)。

關(guān)鍵字:MULTSIG(Sec1,Sec2,N,INTERVAL);設(shè)置一根k線多信號(hào)的指令價(jià)方式

1、當(dāng)INTERVAL不為0時(shí),INTERVAL為數(shù)據(jù)時(shí)間間隔,每隔INTERVAL秒計(jì)算一次信號(hào),開倉信號(hào)在出信號(hào)后的第Sec1個(gè)數(shù)據(jù)時(shí)間間隔時(shí)下單不復(fù)核,平倉信號(hào)在出信號(hào)后的第Sec2個(gè)數(shù)據(jù)時(shí)間間隔下單不復(fù)核,一根K線上最大的信號(hào)個(gè)數(shù)為N。

例:INTERVAL為10,豆粕合約開盤第一根K線21:00:09為第一次計(jì)算模型,21:00:19為第二次計(jì)算模型...

2、當(dāng)INTERVAL為0時(shí),每筆TICK計(jì)算一次信號(hào),開倉信號(hào)Sec1秒后下單不復(fù)核,平倉信號(hào)Sec2秒后下單不復(fù)核,一根K線上最大的信號(hào)個(gè)數(shù)為N。

例:Sec1為0,則為開倉信號(hào)出信號(hào)立即下單,不復(fù)核;如果Sec1為1,則為開倉信號(hào)出信號(hào)1秒后下單,不復(fù)核

3、通過調(diào)整INTERVAL參數(shù),模型可設(shè)置不同數(shù)據(jù)快照頻率進(jìn)行回測(cè)。

典型思路編寫:

MULTSIG(0,0,2,0);//出信號(hào)立即下單不復(fù)核,一根K線最多2個(gè)信號(hào),每筆TICK計(jì)算一次信號(hào)

MULTSIG(0,0,2,3);//出信號(hào)立即下單不復(fù)核,一根K線最多2個(gè)信號(hào),每隔3秒計(jì)算一次信號(hào)

MULTSIG(3,5,2,0);//開倉出信號(hào)3秒后下單,平倉出信號(hào)5秒下單不復(fù)核,一根K線最多2個(gè)信號(hào)

如下圖,在收盤價(jià)模型中這根長上影線的位置我們只能做到出場(chǎng)止損,但是盤中一波極速上漲并反抽的行情我們是交易不到的,使用一根K線上多個(gè)信號(hào)的指令價(jià)模型改進(jìn)后,在一根K線上可以進(jìn)行多次交易,盤中波動(dòng)的行情也能盡收囊中。

3、指令價(jià)模型編寫規(guī)則

1.模型中需要寫入CHECKSIG、CHECKSIG_MIN、MULTSIG、MULTSIG_MIN、PANZHONG_MIN函數(shù)來指定信號(hào)執(zhí)行方式。

2.CHECKSIG、MULTSIG、MULTSIG_MIN、CHECKSIG_MIN、PANZHONG_MIN函數(shù)不能同時(shí)出現(xiàn)在一個(gè)模型中。

3.指令價(jià)模型和一開一平過濾模型、加減倉模型沒有必然聯(lián)系,支持一開一平的指令價(jià)模型,也支持加減倉的指令價(jià)模型。