文華獨(dú)立算法交易模型建立回測運(yùn)行[程序化新手]

?

除了和趨勢模型相結(jié)合控制精細(xì)化下單外,算法模型還可直接調(diào)用盤口數(shù)據(jù)實(shí)現(xiàn)高頻下單策略,這些不需要和趨勢模型模組綁定運(yùn)行的算法模型即為獨(dú)立的算法交易模型。

1.案例:獨(dú)立算法模型實(shí)現(xiàn)高頻交易策略

期貨價格瞬息萬變,如果說能否交易在正確的點(diǎn)位依靠的是策略技術(shù)的比拼,那么如何以更低的價格買在別人前面,以更快的速度從高點(diǎn)逃離就更像是一場速度上的戰(zhàn)爭。算法交易模型能夠在毫秒之間自動發(fā)出大量買賣委托以及撤單指令,保證投資者在市場急漲急跌的瞬間也能及時把握行情,是目前市場上主流的高頻交易方式。

如下源碼,盤口報價連續(xù)3筆TICK買價上漲伴隨成交量放量,說明市場行情處于極速上升狀態(tài),我們利用算法模型調(diào)用盤口TICK進(jìn)行高頻交易,在價格上漲時繼續(xù)加倉追漲,結(jié)合止盈止損策略當(dāng)行情下跌時即時出場。

部分源碼:

IF( data.State == 1 ) // 數(shù)據(jù)保存完成?

{ ??//連續(xù)3次當(dāng)筆TICK的買一價都大于上一筆TICK的買一價,并且最新一筆的成交量大于上一 筆TICK的成交量,對價做多?

??IF( Type == 0 && data[0].Bid1 < data[1].Bid1 && data[1].Bid1 < data[2].Bid1 && data[2].Bid1 < data[3].Bid1 && CONQC != 1)

??{

????IF( data[2].TickVolum - data[1].TickVolum < data[3].TickVolum - data[2].TickVolum )

????{

??????MessageOut("連續(xù)3次當(dāng)筆TICK的買一價都大于上一筆TICK的買一價");

??????BKID = T_Deal(CodeName,0,0,N,Offers(CodeName,"ask1"));?

??????Type = 1;?

??????Typp = 0;

????}

??}

??//當(dāng)合約價格上漲2個最小變動價位,加倉1手?

??IF(Type == 1 && T_OrderState(BKID) == 1 && CONQC != 1 )

??{

????MessageOut("當(dāng)合約價格上漲2個最小變動價位,加倉1手");

????IF( New - T_OrderMatchAvPrice(BKID) > N1 * MinPrice(CodeName) )?

????{

??????BKID = T_Deal(CodeName,0,0,1,Offers(CodeName,"ask1"));?

??????Type = 2;?

??????Typp = 0;?

????}

??}

??IF( Type == 2 && T_OrderState(BKID) == 1 )?

??{

????Type = 1;?

??}

??PingCang();

??SPDeal();?

??High = Price(CodeName, "High");?

}

//止盈10個最小變動價位,止損3個最小變動價位

VOID SPDeal()?

{

??IF( BPRICE - New >= Lost*MinPrice(CodeName) || New - BPRICE >= Win*MinPrice(CodeName))?

??{

????IF( Type != 0 && T_BuyRemainPosition( CodeName ) > 0 )?

????{

??????MessageOut("止盈止損");

??????T_Deal(CodeName,1,1,T_BuyRemainPosition( CodeName ),Offers(CodeName,"bid1"));

??????Type = 0;

??????Typp = 1;

????}

??}

}

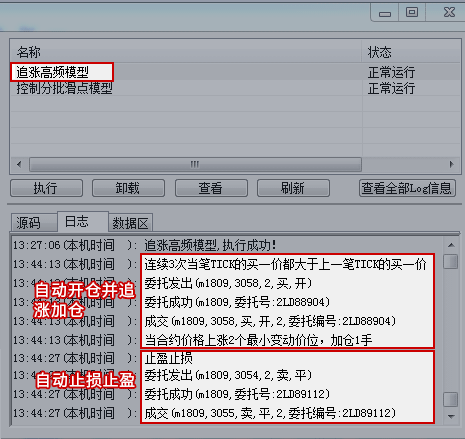

如下圖,當(dāng)行情上漲,算法交易模型瞬間發(fā)出交易指令,及時抓住上漲趨勢進(jìn)行高頻追價,以毫秒級速度委托發(fā)單,從交易時機(jī)上領(lǐng)先其他投資者。

2、獨(dú)立算法模型的建立

(1)獨(dú)立算法模型基本結(jié)構(gòu)

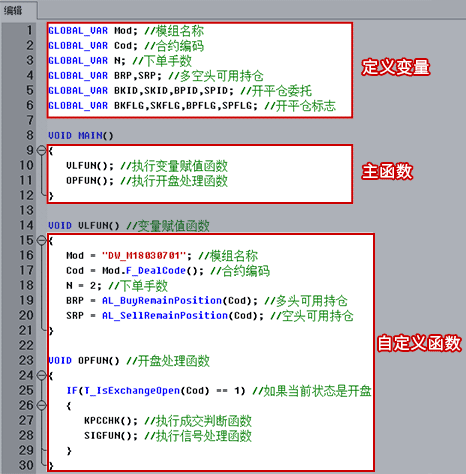

算法交易模型主要是由變量、主函數(shù)和自定義函數(shù)三部分構(gòu)成。如下圖,是一個簡單的算法交易模型結(jié)構(gòu)展示。

注:算法交易模型的編寫和執(zhí)行方式與趨勢模型不同,采用的是獨(dú)立的算法模型函數(shù)庫,不支持和趨勢模型的中的函數(shù)一起使用。

(2)獨(dú)立算法模型的建立步驟

如下圖所示是如何建立獨(dú)立的算法交易模型:

3、獨(dú)立算法交易模型回測

獨(dú)立的算法模型的效果可以通過算法模型回測來進(jìn)行檢驗(yàn),如下圖,是如何對算法交易模型進(jìn)行回測。

如下圖,算法交易模型回測后提供回測日志,投資者可以直接查看到委托和成交結(jié)果,結(jié)合回測資金曲線查看收益概況。

注:盤口綁定趨勢模型控制精細(xì)化下單類的算法交易模型不支持回測,因?yàn)樯婕暗节厔菽P托盘柕恼{(diào)用,回測中體現(xiàn)不出來具體的執(zhí)行效果,需要在算法運(yùn)行池中模擬運(yùn)行來檢測。

4、算法交易模型運(yùn)行

不論是綁定趨勢模型運(yùn)行的算法交易模型還是獨(dú)立的算法交易模型,都要在算法交易運(yùn)行池中加載運(yùn)行。加載后軟件會按照模型中編寫好的指令自動執(zhí)行下單委托,并且支持查看模型執(zhí)行日志和成交記錄。(來源 m.kzuj.com.cn )

如下圖所示,是如何運(yùn)行算法交易模型。

有思路,想編寫各種指標(biāo)公式,程序化交易模型,選股公式,預(yù)警公式的朋友

可聯(lián)系技術(shù)人員 QQ: 511411198 進(jìn)行 有償 編寫!(不貴!點(diǎn)擊查看價格!)

- 上一篇:文華算法交易實(shí)現(xiàn)精細(xì)化控制下單-趨勢模…

- 下一篇:沒有了!

相關(guān)文章

-

沒有相關(guān)內(nèi)容

會員登錄/注冊

會員登錄/注冊